Згідно з останніми прогнозами Світового банку, російське військове втручання може тривати до кінця 2025 року, після чого активні бойові дії знизяться. Від 2026 року передбачається поступове зменшення інтенсивності конфлікту, що створить умови для прискореного економічного відновлення в Україні.

Однак подібні прогнози, які здогадуються про можливе закінчення війни між Україною та Росією, уже звучали раніше — у 2023-му та 2024-му. Незважаючи на те, що українці все більше покладаються на передвиборчі обіцянки Дональда Трампа щодо завершення конфлікту в 2025 році, дослідження Gradus Research показує, що більше однієї третини населення вважає війну затяжною. Відновлення переговорів між державами, які вперше відбулися з 2022 року, поки що не дає істотних підстав для оптимізму, оскільки позиції України й Росії щодо мирних угод істотно різняться.

AIN розглянув, як продовження активних бойових дій на понад два роки позначиться на оборонних технологіях, до чого слід готуватися стартапам та як IT-компанії можуть реагувати на нові виклики.

Контекст

Конфлікт між Росією та Україною почався у 2014 році, охопивши Схід і Південь країни. В той самий рік Росія окупувала Крим, включно з містами Севастополь, а також частинами Донецької та Луганської областей.

У 2021 році площа окупованих територій становила приблизно 43 300 км² або 7% території України.

У 2022 році Росія розпочала повномасштабну війну. На кінець 2023 року площа окупованих територій зросла до близько 109 000 км² (близько 18%). Очікується, що у лютому 2025 року ця цифра може збільшитися до 112 300 км² (18,6%).

Вплив війни на ринки та їх подальший розвиток

Зміни в IT-індустрії: від стабільного зростання до масової міграції кадрів

«До початку повномасштабної агресії, IT-індустрія в Україні демонструвала стабільне зростання», — зазначила експертка Ярина Возняк, керівниця департаменту досліджень Lviv ІТ Cluster в коментарі для AIN.

Протягом 2014–2022 років кількість IT-спеціалістів збільшилася майже в чотири рази — з 75 000 до 285 000. Обсяги експорту IT послуг також стабільно зростали, досягнувши 6,94 млрд доларів у 2021 році (на 38% більше порівняно з попереднім роком). В Україні більше 40% експорту припадало на США.

Однак початок повномасштабної війни привів до першого спаду експорту: в 2024 році він зменшився на 4,2%, становлячи 6,45 млрд доларів — на 279 мільйонів менше порівняно з 2023 роком.

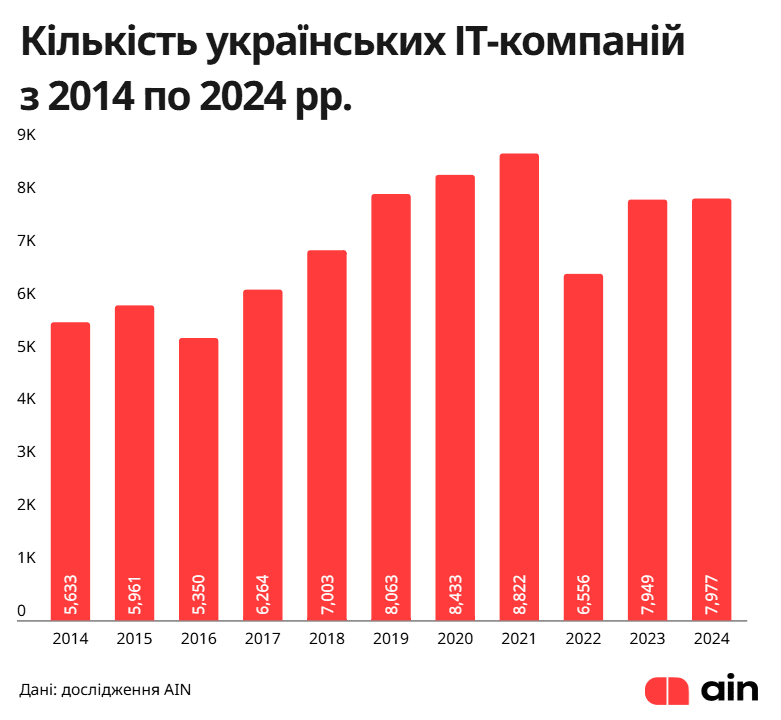

Війна також сильно позначилася на кількості IT-компаній, які скоротилися в одному з перших років на 25,7% (приблизно 6 556 компаній), проте в наступному році їхня кількість зросла на 21,25% (7 949 компаній) і далі — до 7 977 у 2024 році, що все ще нижче до довоєнного рівня.

Кількість працівників у компаніях також впала. Такі гравці ринку, як Ajax Systems, Genesis, Autodoc, ALLSTARSIT і Playtech, змогли зберегти динаміку зростання. Проте в інших компаніях скорочення продовжувалося.

Війна також вплинула на рівень зарплат. Попри те, що IT залишається однією з найкраще оплачуваних галузей, у 2024 році відбулося падіння ставок. Згідно з даними IT Research: Salary Report, загальна медіана зарплат зменшилася з 2630 до 2590 доларів, при цьому технічні спеціалісти зафіксували зменшення з 4217 до 3962 доларів.

Утім, у 2025 році спостерігається покращення: медіанна ставка знову підвищилася до 2724 доларів, повернувшись до показників 2023 року. Компанії, маючи обмежені бюджети, обережно інвестують у таланти, роблячи це стратегічно.

Вплив затяжної війни на ринок

IT-галузь значно залежить від світової економічної ситуації. Анастасія Фролова, керівниця SoftServe в Україні, зазначає, що оптимістичний сценарій при затягуванні війни на два роки — це збереження нинішніх обсягів бізнесу. Помірне зростання можливе в аспектах, пов’язаних із цифровою трансформацією і штучним інтелектом.

Згідно з прогнозами, за песимістичного сценарію обсяги IT-бізнесу знижуватимуться, що призведе до ще більшого відтоку кадрів, зменшення інвестицій і навчальних програм. Ця невизначеність вплине і на вибір клієнтів, які, найімовірніше, шукатимуть стабільні ринки.

«У нашому дослідженні стосовно стійкості IT-індустрії ми змоделювали оптимістичний і песимістичний сценарії. При позитивному розвитку, скорочення обсягів експорту комп’ютерних послуг передбачається на 4%, і на 6% у гірших умовах», — говорить Ярина Возняк.

Фахівці Lviv ІТ Cluster зазначають, що в 2025 році зниження експорту IT-послуг становитиме від 1,5% у позитивному сценарії до 3,5% у негативному. Наразі спостерігається позитивна динаміка — протягом трьох місяців обсяги комп’ютерних послуг зростають щомісяця.

За оцінками, відтік кадрів залишається значною проблемою галузі. Під час війни понад 60% IT-спеціалістів змушені були релокуватися. За оптимістичним сценарієм, навіть після війни з України може поїхати до 20 000 фахівців, а за песимістичним — до 75 000.

«Компанії балансують між адаптацією до нових умов і збереженням основних бізнес-показників — клієнтської бази, ефективності продажів і команд», — резюмує Возняк.

Серед основних викликів залишається робота в умовах стресу із нестабільним рівнем попиту і зростаючою фінансовою вразливістю бізнесу. Багато компаній не мають достатніх фінансових резервів для покриття навіть півтора місяця витрат.

Але виклики в галузі не лише пов’язані з війною, стверджує Ольга Шаповал, виконавча директорка Kharkiv IT Cluster. Конкуренція за контракти зросла, а через закриті кордони важко представити свої послуги особисто. Багато IT-компаній змушені скорочувати інвестиції в навчання молодих спеціалістів, зосереджуючи зусилля на підтримці армії і волонтерстві.

Ситуація в галузі в значній мірі залежить від передбачуваності й стабільності державної політики. Для росту індустрії потрібні чіткі умови ведення бізнесу, а також відкритий доступ до європейських ринків Defense Tech.

Контекст

Президент Володимир Зеленський у червні 2025 року анонсував експорт оборонних технологій, що передбачає підписання угод про відкриття виробництв в європейських країнах.

В рамках реалістичного сценарію українське IT має залишитися на рівні 6-7 млрд доларів, з можливістю подвоїти експортні показники завдяки розвиткові Defense Tech. За нестабільності в державній політиці Україна може зазнати значних втрат у цифрах.

Підготовка компаній до тривалої війни

Компанія EPAM зазначає, що за три роки конфлікту адаптувала свої робочі процеси до нових викликів.

Вони розробили протоколи для різних сценаріїв і стали більш гнучкими, що дозволяє швидко реагувати на зміни безпеки. «Ми сподіваємося на завершення війни, але готові підтримувати стабільну роботу за тривалого протистояння», — наголошує Мітіш.

SoftServe також має план дій на випадок кризових ситуацій, який був підготовлений ще у 2014 році. Наразі компанія активно моніторить ситуацію в Україні та готова реагувати.

Становлення Defense Tech як ринку

«До повномасштабної війни ринок Defense Tech в Україні практично не існував», — коментує Олесь Худоба, засновник Double Tap Investments. Наразі екосистема розвивається, ринок формується, Українські виробники мають потенціал укладати міжнародні контракти.

Першим кроком до утворення Defense Tech на державному рівні стала поява кластеру Brave1 у 2023 році, що надає гранти стартапам у цій сфері.

Brave1 активно проводить акселераційні програми для компаній, навчаючи їх у сфері Defense Tech, що підвищує шанси на успішні інвестиції.

Експерти Brave1 очікують розвитку Defense Tech і double-use стартапів незалежно від тривалості війни.

«Технології сьогодні є геймченджерами. Нещодавно бренди, що спеціалізуються на військовій продукції, стають важливими гравцями на ринку зростаючого попиту», — відзначають експерти.

Brave1 також повідомляє про зростання середнього розміру інвестицій — з $300 000–500 000 до понад $1 млн. Невдовзі $5 млн можуть стати звичайною практикою.

По завершенню війни для Defense Tech компаній важливо буде розвивати брендинг, маркетинг і міжнародний бізнес для успіху на глобальному ринку.

«Військові технології зазвичай переходять у цивільний сектор, зокрема логістику та сільське господарство», — вважають у Brave1.

Незалежно від тривалості бойових дій, витрати України на оборону залишатимуться значними, адже вони є частиною довгострокових потреб у стримуванні і модернізації.

Вплив медіа на іноземні інвестиції

Безпілотники, які активно використовуються Україні, стали конкурентноздатними на ринку. У 2024 році понад 96% дронів, що використовуються на полі бою, були українськими.

Таким чином, подібні успішні операції позитивно впливають на інвестиційну привабливість. Інформприводи допомагають залучати нових партнерів-інвесторів.

З точки зору класичного венчура, інвестори часто не розуміють, чому варто вкладати в бізнес, якщо немає зрозумілих перспектив. Однак подібні інформприводи можуть бути емоційним фактором для залучення капіталу.

Перспективи стартапів у разі тривалої війни

Існує більша ймовірність успіху для молодих стартапів, які знаними як «третя хвиля». Вони мають можливість уникнути помилок попередників і здатні краще взаємодіяти з державою. Це полегшує процеси ліцензування та закупівель.

Потенційні єдинороги в Defense Tech

На сьогодні українські стартуіпи-єдинороги становлять виключно IT-засоби, але потенціал для Defense Tech присутній. Ризики інвестування пов’язані з частим змінами продукту.

«Швидка трансформація продукту не завжди гарантує успіх, що ускладнює планування інвестицій», — підсумовує Худоба.

Протягом останніх п’яти років стартапи в Європі чи США швидше досягли статусу єдинорогів, у той час як для українських стартапів з 2022 року потрібен більше часу.

Потенційні єдинороги в сфері Defense Tech:

- The Fourth Law — автономні системи;

- Odd Systems — FPV-дрончики;

- Roboneers — наземні роботизовані комплекси;

- Sine Engineering — комунікаційні платформи для БПЛА;

- FRDM — роботизовані технології;

- Magura — FPV-дрони;

- SkyFall — технології БПЛА;

- Himera — військові рації;

- Ukrspecsystems — військова електроніка;

- Deviro — інноваційні рішення для БПЛА.

В Defense Tech також виявляються ідеї у сфері AI/OSINT:

- Griselda — розвідувальний стартап;

- Osavul — боротьба з дезінформацією;

- Swarmer — управління БПЛА;

- Molfar — приватна розвідка.

Серед молодих стартапів, які мають потенціал стати єдинорігами:

- Black Forest System — технології для БПЛА;

- Twist Robotics — військові технології;

- Karadag — детектори сигналів;

- Norda Dynamics — автономні системи управління.

На думку Худоби, ринок Defense Tech відчуває перенасичення стартапами, але у вузьких нішах можна знайти успішні рішення.

Експорт військових технологій: Україна та Росія

Росія продовжує бути не тільки військовим противником України, але й конкурентом у сфері експорту озброєнь. За період з 2020 по 2024 рік обсяги експорту російських військових технологій значно знизилися.

Росія намагається відновити свої позиції на ринку озброєнь, розкриваючи плани на значні оборонні контракти та нарощуючи експорт.

Китай, Індія та Казахстан — основні покупці російських озброєнь. Росія також постачає зброю в африканські країни, обходячи західні санкції.

Проте європейські країни, які підтримують Україну, також можуть шукати нові технології для створення своїх армій. До прикладу, Фінляндія збільшує обсяги виробництва артилерійських снарядів.

Військовий конфлікт порушив моделі венчурних інвестицій у Європі, зосередивши увагу на оборонних та двосторонніх технологіях, підкреслює Луговий.

«Держави в першу чергу дбають про свої потреби в питаннях безпеки. Поки є можливість співпрацювати з Росією, вони цього не уникнуть», — зазначає Худоба.

Економічне зростання України незважаючи на війну: експертні прогнози

У 2022 році, внаслідок повномасштабного вторгнення, український ВВП знизився на 30%. Проте у 2023 році відновився, сягнувши 5,3%, а у 2024 році — 3,6% завдяки стійким секторам, таким як IT та оборонна промисловість.

Національний банк України очікує поступової нормалізації економіки, включно з помірним зростанням до близько 4% до 2027 року, навіть за умови тривалої війни.

Розвиток економіки залежить від військових втрат, підтримки ззовні, а також від переходу наивенчурних інвестицій до мирного часу.

НБУ очікує, що в умовах закінчення війни виникнуть два сценарії: негативний — повільний розвиток приватного сектора, і позитивний — пришвидшення євроінтеграційних процесів, що 删oneє інвестиційний капітал.

За негативного сценарію в 2025 році прогнозується зростання ВВП на 0,5%, натомість, якщо війна раптово завершиться — зростання до 5,2% у 2026 році.

Прогнози Світового банку

Прогнози Світового банку залишилися без змін — зростання ВВП України на 2% у 2025 році.

Іноземні інвестиції: нові можливості для України

Попри тривалу війну, спостерігається покращення інвестиційного клімату. У 2024 році індекс інвестиційної привабливості України зріс до 2,49 бала, а число компаній, які готові інвестувати, збільшилося на 13%.

Однією з найяскравіших подій стало оголошення компанії “Київстар” про плани виходу на американську біржу Nasdaq. Зростання прибутків цієї компанії свідчить про позитивний тренд в економіці.

Серед стартапів

Успішні українські стартапи, серед яких Grammarly та Preply, активно інтегровані в західний світ. Ринок оборонних технологій поки не має великих раундів інвестицій та орієнтований на внутрішнього споживача, в особливості співпрацю з державою.

У зв’язку з війною, більшість інвестицій за кордоном вимагає частини команди поза Україною, що зменшує ризики для інвесторів.

Сфера оборонних технологій активно розвивається: протягом першої половини 2025 року вона становитиме третину ринку за угодами та обсягами капіталу.

Значну роль у розвитку оборонних технологій відіграє уряд, адже відкриття експорту масивно вплине на ринок стартапів.

Матей Луговий виказує обережність щодо нових інвестицій з-за кордону під час війни, адже деякі фонди в даний момент досліджують можливості для інвестування в українські компанії лише на пізніх етапах.

Підсумовуючи, українське IT-ринок залишається дуже перспективним, і з належною підтримкою ззовні може значно зрости.